Ertrags-, Vermögens- und Finanzlage

Gesamtaussage des Vorstands zum Geschäftsverlauf und zur wirtschaftlichen Lage

Das Geschäftsjahr 2023 war durch ein aufgrund von Polykrisen anhaltend herausforderndes Umfeld gekennzeichnet. Zu den dominierenden Themen gehörten der fortgesetzte Krieg in der Ukraine, zahlreiche geopolitische Spannungen und eine über weite Teile straffe Zinspolitik der Notenbanken. Auch das in seiner Dynamik zwar etwas abgeschwächte, jedoch weiterhin hohe Preisniveau in vielen Bereichen und eine zwischenzeitlich konjunkturbedingt schwächere Nachfrage wirkten belastend auf die Märkte und das Geschäft der NORMA Group.

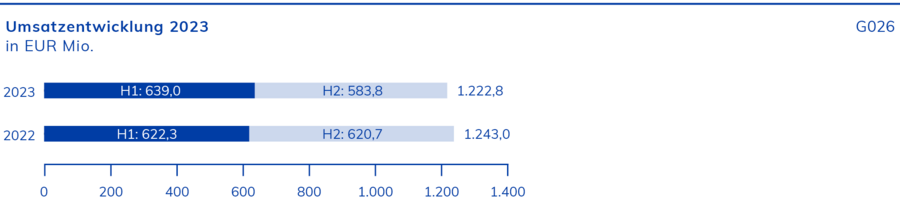

In diesem Umfeld erreichte der Konzernumsatz der NORMA Group einen Wert von EUR 1.222,8 Mio. und blieb damit trotz der zahlreichen Turbulenzen im Markt nur leicht um 1,6 % gegenüber dem Vorjahr (2022: EUR 1.243,0 Mio.) zurück. Das organische Wachstum betrug 0,7 % und entwickelte sich entsprechend den im November angepassten Erwartungen des Vorstands. Stützend wirkten dabei vor allem die unterjährig erfolgreich verhandelten Preiserhöhungsinitiativen. Gegenläufig belasteten Währungseffekte, im Wesentlichen in Zusammenhang mit dem US-Dollar, aber auch dem Chinesischen Renminbi Yuan, und hatten einen negativen Effekt auf die Umsätze in Höhe von -2,4 %.

Während sich die Region EMEA aufgrund der starken Nachfrage seitens der Automobilindustrie und eines guten Geschäfts im Bereich der standardisierten Verbindungstechnologie insgesamt positiv entwickelte, zeigte die Region Amerika im Vergleich zum außerordentlich guten Vorjahreszeitraum eine rückläufige Entwicklung. Dies betraf einerseits das Wassergeschäft der Tochtergesellschaft NDS, das sich im 1. Halbjahr 2023 sehr verhalten entwickelt hatte, jedoch ab dem 3. Quartal 2023 wieder eine positivere Entwicklung der organischen Umsatzerlöse zeigte. Andererseits war die Entwicklung der Umsatzerlöse in der Region Amerika durch Arbeitsniederlegungen in der Automobilindustrie belastet. Die Region Asien-Pazifik erzielte zwar ein positives Volumenwachstum, blieb aber im Wesentlichen bedingt durch negative Währungseffekte ebenfalls hinter dem Vorjahr zurück.

Das bereinigte operative Ergebnis – das bereinigte EBIT – unterschritt mit EUR 97,5 Mio. den Wert des Vorjahres um 1,5 % (2022: EUR 99,0 Mio.). Die bereinigte EBIT-Marge entsprach mit 8,0 % exakt dem Vorjahreswert (2022: 8,0 %). Im 4. Quartal 2023 wurde eine deutliche Verbesserung der EBIT-Marge im Vergleich zum entsprechenden Vorjahresquartal sichtbar. Trotz des leichten Umsatzrückgangs erzielte die NORMA Group im Geschäftsjahr 2023 damit eine stabile Profitabilität. Zurückzuführen ist dies insbesondere auf Maßnahmen zur Steigerung der Effizienz in den Bereichen Produktion und Supply-Chain-Management. Auch wurden die inflationsbedingten Kostensteigerungen durch gezielte Sparmaßnahmen größtenteils abgefangen.

Der operative Netto-Cashflow entwickelte sich sehr stark. Er lag 2023 bei EUR 87,3 Mio. und übertraf somit den Vorjahreswert (2022: EUR 65,3 Mio.) und die Erwartungen im Gesamtjahr 2023 deutlich. Die gute Entwicklung war auf ein optimiertes (Trade) Working Capital, unter anderem aufgrund einer weiter verbesserten Vorratsbestandshaltung sowie eines guten Forderungsmanagements zurückzuführen.

Auf das Jahr 2024 blickt der Vorstand der NORMA Group aufgrund der zum Teil weiterhin vorherrschenden Herausforderungen im Geschäftsumfeld mit der gebotenen Vorsicht. Weitere Informationen zur erwarteten Entwicklung 2024 sind im PROGNOSEBERICHT dargelegt.

Sondereinflüsse

Das Management bereinigt das Geschäftsjahresergebnis zur operativen Steuerung des Konzerns um bestimmte Aufwendungen und Erträge im Zusammenhang mit realisierten M&A Transaktionen. Die Bereinigungen erfolgen dabei nach dem Management-Approach in der Segmentberichterstattung. Die im Folgenden dargestellten bereinigten Ergebnisse entsprechen daher der Managementsicht.

Im Geschäftsjahr 2023 wurden innerhalb des EBITDA (Gewinn vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und Abschreibungen auf immaterielle Vermögensgegenstände) Bereinigungen für akquisitionsbezogene Aufwendungen in Höhe von EUR 0,2 Mio. (2022: EUR 0 Mio.) vorgenommen. Innerhalb des EBITA erfolgten im Geschäftsjahr 2023 zudem Abschreibungen auf Sachanlagen aus Kaufpreisallokationen in Höhe von EUR 0,8 Mio. (2022: EUR 1,3 Mio.). Zusätzlich wurden innerhalb des EBIT Abschreibungen auf immaterielle Vermögenswerte aus Kaufpreisallokationen in Höhe von EUR 20,3 Mio. (2022: EUR 21,2 Mio.) bereinigt.

Sich aus den Bereinigungen ergebende fiktive Ertragsteuern werden mit den Steuersätzen der jeweiligen betroffenen lokalen Gesellschaften berechnet und im bereinigten Ergebnis nach Steuern berücksichtigt.

TABELLE T032: SONDEREFFEKTE zeigt die im Geschäftsjahr 2023 bereinigten Werte. Nähere Informationen zu den unbereinigten Werten sind in den Angaben zum KONZERNANHANG zu finden.

|

Sondereffekte1 |

T032 |

|||

|---|---|---|---|---|

|

2023 bereinigt |

Bereinigungen |

2023 berichtet |

||

|

Konzernumsatzerlöse |

EUR Mio. |

1.222,8 |

– |

1.222,8 |

|

EBITDA |

EUR Mio. |

154,2 |

0,2 |

154,0 |

|

EBITDA-Marge |

% |

12,6 |

– |

12,6 |

|

EBITA |

EUR Mio. |

101,7 |

1,0 |

100,7 |

|

EBITA-Marge |

% |

8,3 |

– |

8,2 |

|

EBIT |

EUR Mio. |

97,5 |

21,4 |

76,1 |

|

EBIT-Marge |

% |

8,0 |

– |

6,2 |

|

Finanzergebnis |

EUR Mio. |

-22,7 |

– |

-22,7 |

|

Periodenergebnis |

EUR Mio. |

43,9 |

16,0 |

27,9 |

|

Ergebnis je Aktie |

EUR |

1,37 |

0,50 |

0,87 |

|

1_Abweichungen bei Nachkommastellen können aufgrund von kaufmännischen Rundungen auftreten. |

||||

Ertragslage

Umsatzentwicklung

Konzernumsatz

Die Konzernumsatzerlöse der NORMA Group summierten sich im Geschäftsjahr 2023 auf EUR 1.222,8 Mio. und unterschritten damit das Vorjahr (2022: EUR 1.243,0 Mio.) leicht um 1,6 %. Darin enthalten ist ein organisches Umsatzwachstum in Höhe von 0,7 %, das vor allem durch Preiserhöhungsinitiativen gestützt wurde. Hingegen hatten Währungseffekte, im Wesentlichen in Zusammenhang mit dem US-Dollar, aber auch mit dem Chinesischen Renminbi Yuan, einen negativen Effekt auf die Umsätze in Höhe von 2,4 %.

Das Geschäftsjahr 2023 war durch ein aufgrund von Polykrisen anhaltend herausforderndes Umfeld geprägt. Zu den dominierenden Themen gehörten der fortgesetzte Krieg in der Ukraine, zahlreiche geopolitische Spannungen und eine über weite Teile straffe Zinspolitik der Notenbanken. Auch das weiterhin hohe Preisniveau in vielen Bereichen und eine zwischenzeitlich konjunkturbedingt schwächere Nachfrage wirkten belastend auf die Märkte und Unternehmen. Die genannten Faktoren wirkten auch auf das Geschäft der NORMA Group. Zudem wurde im 2. Halbjahr 2023 insbesondere in der Region Amerika eine schwache Entwicklung sichtbar, die zum Teil auch durch die Arbeitsniederlegungen innerhalb der Automobilindustrie in den USA sowie die Priorisierung von ertragreichem Geschäft bedingt wurde. Auch die Region Asien-Pazifik zeigte sich verhalten. Ursächlich waren dort im Wesentlichen negative Währungseffekte, die die Umsatzerlöse belasteten. Demgegenüber entwickelte sich die Region EMEA im Geschäftsjahr 2023 solide, wenngleich auch das letzte Quartal 2023 geschäftstypisch verhaltener ausfiel.

SJT-Bereich (Water Management und Industry Applications) verzeichnen Rückgang; EJT-Bereich (Mobility & New Energy) zeigt solide Entwicklung

Mit ihrem Bereich Standardized Joining Technology (SJT) – und den dazugehörigen Geschäftseinheiten Water Management und Industry Applications – erzielte die NORMA Group im Geschäftsjahr 2023 Umsatzerlöse in Höhe von EUR 506,7 Mio. und unterschritt damit den Vorjahreswert (2022: EUR 535,3 Mio.) um 5,3 %. Darin enthalten ist ein organischer Umsatzrückgang in Höhe von 2,8 %. Mit Kunden verhandelte Preiserhöhungsinitiativen wirkten dabei einer weiteren Abnahme entgegen. Negative Währungseffekte belasteten die Umsatzerlöse zusätzlich um 2,6 %. Der Rückgang ist in erster Linie auf eine niedrigere Nachfrage im Industriegeschäft in den Regionen Amerika und Asien-Pazifik zurückzuführen. Zudem waren die geringeren Erlöse durch eine Normalisierung innerhalb des US-Wassergeschäfts gegenüber dem starken Wachstum im Vorjahr begründet, das jedoch nach dem verhaltenen 1. Halbjahr 2023 in der zweiten Jahreshälfte wieder eine positive Entwicklung der organischen Umsatzerlöse zeigte.

Im EJT-Bereich, der strategischen Geschäftseinheit Mobility & New Energy, erreichten die Umsatzerlöse im Geschäftsjahr 2023 einen Wert von EUR 709,6 Mio. Im Vergleich zum Vorjahr (2022: EUR 698,8 Mio.) ergibt sich daraus ein Anstieg der Umsätze um 1,6 % (organisch: 3,8 %). Währungseffekte dämpften das Wachstum um 2,2 %. Die positive Entwicklung war vor allem auf einen kräftigen Anstieg der Erlöse in der Region EMEA zurückzuführen. Beflügelnd wirkten dabei auch mit Kunden ausgehandelte Preiserhöhungsinitiativen. Demgegenüber zeigte die Region Amerika im abgelaufenen Geschäftsjahr eine insgesamt rückläufige Entwicklung, die sich vor allem auf zwei Effekte zurückführen lässt: Einerseits war das Vorjahr von starken positiven Nachholdynamiken gekennzeichnet gewesen. Andererseits wirkten die Arbeitsniederlegungen innerhalb der US-Automobilindustrie in der zweiten Jahreshälfte 2023 stark belastend. Dies konnte in der Region Amerika durch mit Kunden verhandelte Preiserhöhungen nur zum Teil kompensiert werden. In der Region Asien-Pazifik standen positiven Impulsen aus einem organischen Wachstum stark negative Währungseffekte gegenüber.

|

Effekte auf den Konzernumsatz1 |

T033 |

|

|---|---|---|

|

EUR Mio. |

Anteil in % |

|

|

Konzernumsatzerlöse 2022 |

1.243,0 |

|

|

Organisches Wachstum |

9,0 |

0,7 |

|

Währungseffekte |

-29,3 |

-2,4 |

|

Konzernumsatzerlöse 2023 |

1.222,8 |

-1,6 |

|

1_Abweichungen bei Nachkommastellen können aufgrund von kaufmännischen Rundungen auftreten. |

||

|

Entwicklung der Vertriebswege |

T034 |

|||

|---|---|---|---|---|

|

Engineered Joining Technology (EJT) |

Standardized Joining Technology (SJT) |

|||

|

2023 |

2022 |

2023 |

2022 |

|

|

Konzernumsatzerlöse (in EUR Mio.) |

709,6 |

698,8 |

506,7 |

535,3 |

|

Veränderung (in %) |

1,6 |

-5,3 |

||

|

Umsatzanteil (in %) |

58 |

57 |

42 |

43 |

Ergebnisentwicklung

(Bereinigtes) EBIT, (bereinigtes) EBITA und bereinigter ROCE

Das operative Ergebnis (Ergebnis vor Zinsen und Steuern, EBIT) belief sich im Geschäftsjahr 2023 auf EUR 76,1 Mio. und lag damit nur leicht unter dem Wert des Vorjahres (2022: EUR 76,5 Mio.). Die EBIT-Marge betrug 6,2 % (2022: 6,2 %). Das EBIT belasteten vorrangig inflationsbedingte Mehraufwendungen für Leistungen an Arbeitnehmer, auch im Zusammenhang mit dem Abbau von Produktionsrückständen in der Region EMEA.

Das um Abschreibungen aus Kaufpreisallokationen und akquisitionsbezogene Aufwendungen bereinigte EBIT verringerte sich im aktuellen Berichtsjahr leicht um 1,5 % auf EUR 97,5 Mio. nach EUR 99,0 Mio. im Vorjahreszeitraum. Die bereinigte EBIT-Marge entsprach mit 8,0 % dem Vorjahresniveau (2022: 8,0 %).

Das Ergebnis vor Steuern, Zinsen und Abschreibungen auf immaterielle Vermögensgegenstände (EBITA) erreichte einen Wert von EUR 100,7 Mio. und lag ebenfalls leicht unter dem Vorjahreswert (2022: EUR 105,6 Mio.). Die EBITA-Marge betrug 8,2 % (2022: 8,5 %). Das bereinigte EBITA im Geschäftsjahr 2023 war mit EUR 101,7 Mio. um 4,8 % niedriger als im Vorjahr (2022: EUR 106,9 Mio.). Die bereinigte EBITA-Marge betrug 8,3 % (2022: 8,6 %).

Die Rendite des eingesetzten Kapitals (bereinigter ROCE) – als Verhältnis des bereinigten EBIT zum durchschnittlich eingesetzten Kapital – sank im Berichtsjahr auf 9,3 % (2022: 9,7 %). Der Rückgang des ROCE gegenüber dem Vorjahr war im Wesentlichen durch den Anstieg des durchschnittlichen Kapitaleinsatzes bedingt. Auch das leicht geringere bereinigte EBIT wirkte sich reduzierend aus.

|

Return on Capital Employed (ROCE) |

T035 |

||

|---|---|---|---|

|

2023 |

2022 |

||

|

Bereinigtes EBIT |

EUR Mio. |

97,5 |

99,0 |

|

Durchschnittlich investiertes Kapital |

EUR Mio. |

1.047,0 |

1.021,1 |

|

ROCE |

% |

9,3 |

9,7 |

Wesentliche Einflussfaktoren auf die Ergebnisentwicklung

Materialeinsatzquote und Bruttomarge

Im Geschäftsjahr 2023 konnte die global aufgestellte Einkaufsorganisation der NORMA Group bei wichtigen Rohstoffen und Materialien zum Teil wesentliche Kostenreduzierungen erzielen. (s. Kapitel EINKAUF UND LIEFERANTENMANAGEMENT im Zusammengefassten Lagericht)

Vor diesem Hintergrund sank der Materialaufwand im aktuellen Berichtsjahr um 7,9 % auf EUR 549,6 Mio. (2022: EUR 597,0 Mio.). Die Materialkostenquote (Materialaufwand im Verhältnis zum Umsatz) belief sich im Geschäftsjahr 2023 auf 45,0 % und erreichte damit eine deutliche Verbesserung gegenüber dem Vorjahr (2022: 48,0 %). Die Materialkostenquote bezogen auf die Gesamtleistung (Umsatzerlöse zuzüglich Bestandsveränderungen und der anderen aktivierten Eigenleistungen) lag mit 45,1 % ebenfalls niedriger als im Geschäftsjahr 2022 (47,3 %).

Der Bruttogewinn im Geschäftsjahr 2023 erreichte EUR 668,0 Mio. und überschritt den Vorjahreswert (2022: EUR 664,4 Mio.) leicht um 0,5 %. Die Bruttomarge betrug 54,6 % und verbesserte sich damit um 1,1 Prozentpunkte gegenüber dem Vorjahr (2022: 53,5 %). Zurückzuführen ist diese Entwicklung vor allem auf den im abgelaufenen Geschäftsjahr gesunkenen Materialaufwand. Demgegenüber hatte die Reduzierung des Bestands an fertigen und unfertigen Erzeugnissen in Höhe von EUR 8,2 Mio. (2022: Bestandsaufbau in Höhe von EUR 15,6 Mio.) einen schmälernden Effekt auf die Bruttomarge.

Personalkostenquote

Die Personalaufwendungen lagen im Geschäftsjahr 2023 bei EUR 321,8 Mio. Gegenüber dem Vorjahr (2022: EUR 309,4 Mio.) ergibt sich daraus eine Zunahme um 4,0 %. Ursächlich für diese Entwicklung sind im Wesentlichen inflationsbedingte Lohnsteigerungen. Des Weiteren wirkten im abgelaufenen Geschäftsjahr auch zusätzliche Aufwendungen für Leistungen an Arbeitnehmer in Zusammenhang mit dem Abbau von Produktionsrückständen in der Region EMEA erhöhend auf die Personalaufwendungen. Ineffizienzen bei Personalstruktur und -kosten in den Regionen EMEA und Amerika belasteten die Entwicklung zusätzlich. Damit stieg die Personalkostenquote im aktuellen Berichtsjahr deutlich. Sie betrug 26,3 % nach 24,9 % im Geschäftsjahr 2022.

Sonstige betriebliche Erträge und Aufwendungen

Der Saldo aus den sonstigen betrieblichen Erträgen und Aufwendungen erreichte im Geschäftsjahr 2023 einen Wert von EUR -192,0 Mio. (2022: EUR -197,8 Mio.). Dies entspricht einer Verbesserung um 3,0 % gegenüber dem Vorjahr. Im Verhältnis zum Umsatz betrug der Saldo aus den sonstigen betrieblichen Erträgen und Aufwendungen 15,7 % (2022: 15,9 %).

Während innerhalb der sonstigen betrieblichen Aufwendungen die Kosten für Fracht im Logistikbereich sowie IT und Telekommunikation infolge der bereits zum großen Teil konzernweit umgesetzten Implementierung eines neuen ERP-Systems sanken, erfuhren die Aufwendungen für Zeitarbeitskräfte und sonstige personalbezogene Aufwendungen einen leichten Anstieg. Diese stehen im Wesentlichen mit dem Abbau von Produktionsrückständen in der Region EMEA in Zusammenhang. Im Vorjahr waren zudem höhere Kosten für Garantieaufwendungen und Konventionalstrafen enthalten gewesen, die sich in diesem Ausmaß im Geschäftsjahr 2023 nicht wiederholten. Des Weiteren enthalten die sonstigen betrieblichen Aufwendungen Kosten für Marketing und Beratung, die nahezu auf dem Vorjahresniveau lagen. KONZERNANHANG

Die sonstigen betrieblichen Erträge im Geschäftsjahr 2023 beinhalten vor allem Währungsgewinne aus der betrieblichen Tätigkeit, die aus Währungsschwankungen im europäischen Raum resultierten. Zudem waren auch Erträge aus der Auflösung von Verbindlichkeiten und von nicht genutzten Rückstellungen enthalten. KONZERNANHANG

NORMA Value Added (NOVA)

Der NORMA Value Added (NOVA), der auch die relevante Bezugsgröße für die langfristige Vergütung des Vorstands darstellt, betrug im Geschäftsjahr 2023 EUR -43,6 Mio. und sank damit merklich gegenüber dem Vorjahreswert (2022: EUR -27,1 Mio.). Ursächlich für diese Entwicklung war die im Vergleich zum Vorjahr deutlich höhere Steuerquote sowie der spürbare Anstieg des durchschnittlichen gewichteten Kapitalkostensatzes (WACC).

Finanzergebnis

Das Finanzergebnis lag im Geschäftsjahr 2023 bei EUR -22,7 Mio. und verschlechterte sich damit spürbar gegenüber dem Vorjahr (2022: EUR -12,6 Mio.). Im Wesentlichen wurde das Finanzergebnis durch den deutlich höheren Nettozinsaufwand im Vergleich zum Vorjahr belastet. Ursächlich dafür war ein spürbarer Anstieg der Zinsaufwendungen aus Verbindlichkeiten gegenüber Kreditinstituten, die aus einem angespannten Zinsumfeld in den USA sowie Europa resultierten. KONZERNANHANG

Ertragsteuern

Im Geschäftsjahr 2023 errechnete sich auf Gruppenebene ein Steueraufwand in Höhe von EUR 25,5 Mio. (2022: Steueraufwand EUR 24,7 Mio.). Gemessen an einem Vorsteuerergebnis in Höhe von EUR 53,5 Mio. (2022: EUR 63,9 Mio.) resultiert daraus eine Steuerquote von 47,8 % (2022: 38,7 %). Die bereinigte Steuerquote im Geschäftsjahr 2023 betrug 41,3 % (2022: 35,2 %). Die Ursache für den Anstieg waren unter anderem nicht anrechenbare Quellensteuern und nicht abzugsfähige Aufwendungen sowie nicht angesetzte aktive latente Steuern auf Verluste.

Periodenergebnis und Gewinnverwendung

Das Periodenergebnis lag im Geschäftsjahr 2023 bei EUR 27,9 Mio. und unterschritt damit den Wert des Vorjahreszeitraums (2022: EUR 39,2 Mio.). Basierend auf einer im Vergleich zum Vorjahr unveränderten Aktienanzahl von 31.862.400 Stück ergibt sich daraus nach Abzug des Periodenergebnisses für nicht beherrschende Anteile ein Ergebnis je Aktie in Höhe von EUR 0,87 (2022: EUR 1,23).

Das bereinigte Periodenergebnis betrug im Geschäftsjahr 2023 EUR 43,9 Mio. (2022: EUR 56,0 Mio.). Daraus ergibt sich nach Abzug des Periodenergebnisses für nicht beherrschende Anteile ein bereinigtes Ergebnis je Aktie in Höhe von EUR 1,37 (2022: EUR 1,75).

Vorstand und Aufsichtsrat werden der Hauptversammlung am 16. Mai 2024 vorschlagen, aus dem handelsrechtlichen Bilanzgewinn der NORMA Group SE in Höhe von EUR 27,3 Mio. eine Dividende von insgesamt EUR 14,3 Mio. auszuschütten. Dies entspricht einer Dividende in Höhe von EUR 0,45 je dividendenberechtigte Stückaktie. Die vorgeschlagene Ausschüttungsquote beläuft sich auf 32,7 % des bereinigten Periodenergebnisses im Geschäftsjahr 2023 und liegt damit im Korridor von 30 % bis 35 % gemäß der nachhaltigen Dividendenstrategie der NORMA Group.

Umsatz- und Ergebnisentwicklung in den Segmenten

EMEA

Die Außenumsatzerlöse in der Region EMEA stiegen im Geschäftsjahr 2023 um 5,2 % auf EUR 514,7 Mio. (2022: EUR 489,2 Mio.). Das organische Umsatzwachstum betrug 5,7 %. Translationseffekte in Zusammenhang mit Währungen hatten im Geschäftsjahr lediglich einen geringen negativen Einfluss auf die Entwicklung der Umsatzerlöse (-0,5 %).

Das Umsatzwachstum der Region EMEA wurde vor allem durch ein positives Geschäft im EJT-Bereich (strategische Geschäftseinheit Mobility & New Energy) generiert. Getragen von einer hohen Nachfrage aus der Automobilindustrie sowie erfolgreich umgesetzten Preisverhandlungen betrug das Wachstum gegenüber dem Vorjahr 6,8 % (organisch: 7,1 %) Die Umsatzerlöse lagen bei EUR 388,1 Mio. (2022: EUR 363,5 Mio.). Dagegen wuchs der Umsatz im SJT-Bereich (strategische Geschäftseinheiten Water Management und Industry Applications) in der Region EMEA aufgrund einer verhaltenen Nachfrage, reduzierter Produktverfügbarkeit sowie negativer Währungseffekte nur leicht um 0,6 % (organisch: 1,5 %) auf EUR 121,9 Mio. (2022: EUR 121,2 Mio.).

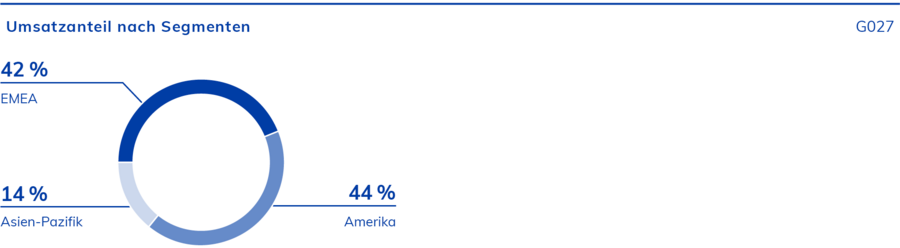

Insgesamt nahm der Anteil der EMEA-Region am Gesamtumsatz im Geschäftsjahr 2023 auf rund 42 % zu (2022: 39 %).

Das bereinigte EBIT in der Region EMEA wuchs im Geschäftsjahr 2023 hingegen deutlich und erreichte einen Wert von EUR 24,3 Mio. (2022: EUR 13,8 Mio.). Die bereinigte EBIT-Marge betrug 4,4 % (2022: 2,6 %). Ursächlich für die Verbesserung der Profitabilität war zum einen das im Vorjahresvergleich höhere Umsatzniveau, zum anderen wirkte sich eine Reduktion bei kostenintensiven Sonderfrachten, die aufgrund starker Lieferengpässe im Vorjahr signifikant höher ausgefallen waren, positiv auf die bereinigte EBIT-Marge aus. Dagegen wurde die Entwicklung des operativen Ergebnisses in der Region EMEA durch höhere Personalkosten in Zusammenhang mit dem Abbau von Produktionsrückständen belastet.

Amerika

In der Region Amerika betrugen die Außenumsätze im Berichtsjahr 2023 EUR 534,5 Mio. und unterschritten damit die Vorjahreserlöse (2022: EUR 574,2 Mio.) um 6,9 %. Das organische Umsatzwachstum war negativ (-4,5 %). Währungseffekte belasteten mit 2,4 % zusätzlich.

Bedingt wurde der Rückgang durch ein schwächeres US-Wassergeschäft, das im Gesamtjahr 2023 durch einen witterungsbedingten Sondereffekt im 1. Halbjahr 2023 spürbar gegenüber dem außerordentlich guten Vorjahreszeitraum zurückging. In der zweiten Jahreshälfte 2023 wurde im US-Wassergeschäft hingegen wieder ein positives organisches Umsatzwachstum erzielt. Insgesamt zeigte sich dabei eine Priorisierung der Ergebnisqualität gegenüber reinem Auftragswachstum. Das Industriegeschäft in der Region Amerika entwickelte sich ebenfalls verhalten, sodass die Umsatzerlöse im Bereich der standardisierten Verbindungstechnologien (SJT, mit den strategischen Geschäftseinheiten Water Management und Industry Applications) insgesamt EUR 332,2 Mio. erreichten (2022: EUR 355,2 Mio.). Dies entspricht einer Abnahme um 6,5 % (organisch: -4,0 %). Im EJT-Geschäft (strategische Geschäftseinheit Mobility & New Energy) wurde im Geschäftsjahr 2023 in der Region Amerika ebenfalls ein niedrigeres Umsatzniveau erzielt. Ursächlich dafür waren zwei wesentliche Entwicklungen: Zusätzlich zu den hohen Vergleichswerten des Jahres 2022, die von Nachholeffekten in den letzten Monaten des Jahres 2022 getrieben worden waren, belasteten mehrwöchige Streiks der US-Automobilindustrie in der zweiten Jahreshälfte 2023 den Geschäftsverlauf in der Region Amerika. Der Nachfragerückgang konnte durch die im Laufe des Jahres mit Kunden ausgehandelten Preiserhöhungen nur eingeschränkt kompensiert werden. So summierte sich der Umsatz im EJT-Bereich auf EUR 201,3 Mio. nach EUR 215,4 Mio. im Vorjahr. Dies entspricht einem Rückgang um 6,5 % (organisch: -4,3 %).

Der Umsatzanteil der Region Amerika an den Konzernerlösen betrug im Geschäftsjahr 2023 rund 44 % (2022: 46 %).

Das bereinigte EBIT in der Region Amerika lag mit EUR 63,1 Mio. unter dem Vergleichswert des Vorjahres (2022: EUR 74,4 Mio.). Die bereinigte EBIT-Marge für die Region Amerika betrug 11,6 % (2022: 12,7 %). Hier wirkten sich unter anderem Währungseffekte im US-Dollar-Raum negativ aus. Belastet wurde die Marge in der Region Amerika zudem durch inflationsbedingt höhere Personalkosten bei einem gleichzeitig deutlich geringeren Umsatzniveau, wohingegen zum Teil reduzierte Preise für ausgewählte Materialien positiv auf die bereinigte EBIT-Marge wirkten.

Asien-Pazifik

Die Außenumsatzerlöse in der Region Asien-Pazifik entwickelten sich organisch (+4,0 %) durch wesentliche Volumenzuwächse positiv. Die Mehrumsätze wurden jedoch aufgrund deutlich negativer Währungseffekte (-7,4 %) aufgezehrt, sodass die Umsatzerlöse in der Region Asien-Pazifik im Geschäftsjahr 2023 insgesamt betrachtet um 3,3 % auf EUR 173,6 Mio. (2022: EUR 179,6 Mio.) sanken.

Die Umsatzerlöse im SJT-Bereich, mit den beiden Geschäftseinheiten Water Management und Industry Applications, betrugen EUR 52,7 Mio. (2022: EUR 58,9 Mio.). Daraus ergibt sich ein Umsatzrückgang um 10,6 % gegenüber 2022, der sich auf ein Minus von 4,1 % hinsichtlich der organischen Entwicklung und -6,6 % aus negativen Währungskursentwicklungen aufteilt. In der Geschäftseinheit Mobility & New Energy (EJT-Bereich) erzielte die NORMA Group dank einer höheren Nachfrage seitens der chinesischen Automobilindustrie wieder einen deutlichen Anstieg des Volumengeschäfts (organisch: 8,0 %). Beeinflusst durch stark negative Währungseffekte (-7,7 %) veränderten sich die Umsatzerlöse mit EUR 120,2 Mio. dennoch nur unwesentlich gegenüber dem Vorjahr (2022: EUR 119,9 Mio.). Das Wachstum lag zusammengenommen bei 0,3 %.

Der Umsatzanteil der Region Asien-Pazifik an den Konzernerlösen im Geschäftsjahr 2023 blieb mit 14 % stabil. (2022: 14 %).

Das bereinigte EBIT der Region Asien-Pazifik entsprach mit EUR 19,9 Mio. nahezu dem Vergleichswert des Vorjahres (2022: EUR 20,0 Mio.). Die bereinigte EBIT-Marge belief sich auf 10,8 % (2022: 10,6 %), während höhere betriebliche Aufwendungen, unter anderem in Zusammenhang mit der Produktionserweiterung und dem Ausbau von Fertigungskapazitäten in China, die Margenentwicklung dämpften.

|

Entwicklung der Segmente |

T036 |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

EMEA |

Amerika |

Asien-Pazifik |

||||||||

|

2023 |

2022 |

Δ in % |

2023 |

2022 |

Δ in % |

2023 |

2022 |

Δ in % |

||

|

Segmentumsatzerlöse insgesamt |

EUR Mio. |

546,6 |

522,4 |

4,6 |

543,8 |

585,6 |

-7,1 |

185,1 |

188,8 |

-2,0 |

|

Außenumsatzerlöse |

EUR Mio. |

514,7 |

489,2 |

5,2 |

534,5 |

574,2 |

-6,9 |

173,6 |

179,6 |

-3,3 |

|

Beitrag zum Konzernaußenumsatz |

% |

42 |

39 |

n / a |

44 |

46 |

n / a |

14 |

14 |

n / a |

|

Bereinigtes EBIT1 |

EUR Mio. |

24,3 |

13,8 |

76,4 |

63,1 |

74,4 |

-15,2 |

19,9 |

20,0 |

-0,1 |

|

Bereinigte EBIT-Marge1, 2 |

% |

4,4 |

2,6 |

n / a |

11,6 |

12,7 |

n / a |

10,8 |

10,6 |

n / a |

|

1_Bereinigt um Aufwendungen im Zusammenhang mit Akquisitionen SONDEREINFLÜSSE; Abweichungen bei Nachkommastellen können aufgrund von kaufmännischen Rundungen auftreten. 2_Bezogen auf die Segmentumsatzerlöse. |

||||||||||

Vermögenslage

Aktiva

Bilanzsumme

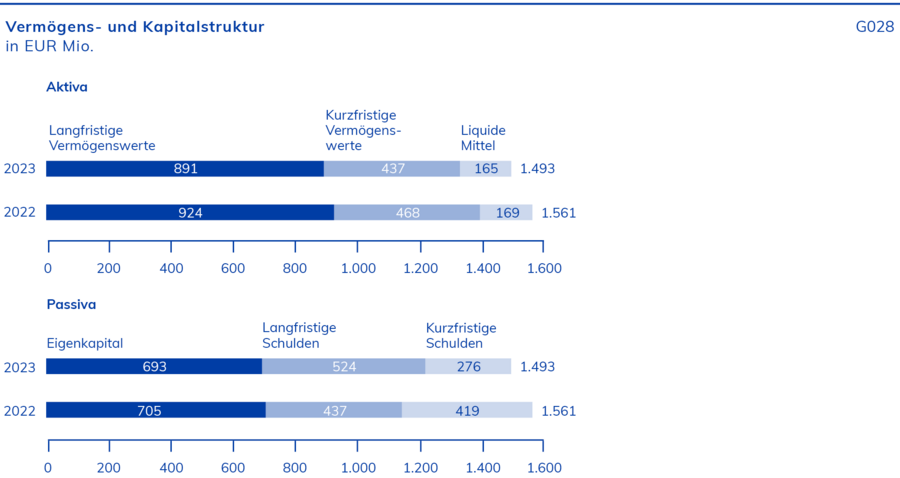

Die Bilanzsumme betrug zum 31. Dezember 2023 EUR 1.493,3 Mio. und hat sich damit um 4,3 % gegenüber dem Vorjahr (31. Dez. 2022: EUR 1.560,7 Mio.) verringert.

Langfristige Vermögenswerte

Die langfristigen Vermögenswerte beliefen sich zum 31. Dezember 2023 auf EUR 890,9 Mio. Im Vergleich zum Vorjahresstichtag (31. Dez. 2022: EUR 924,5 Mio.) entspricht dies einem Rückgang um 3,6 %. Die darin enthaltenen Geschäfts- oder Firmenwerte verminderten sich währungsbedingt um 1,9 % auf EUR 394,8 Mio. (31. Dez. 2022: EUR 402,3 Mio.), und die sonstigen immateriellen Vermögenswerte reduzierten sich um 13,8 % auf EUR 169,0 Mio. (31. Dez. 2022: EUR 195,9 Mio.). Auch hier waren im Wesentlichen Effekte aus der Translation von Währungen ursächlich für die Abnahme im abgelaufenen Geschäftsjahr. Demgegenüber stiegen die Sachanlagen um 4,2 % auf EUR 308,4 Mio. (31. Dez. 2022: EUR 295,8 Mio.). Im Geschäftsjahr 2023 wurden insgesamt EUR 61,3 Mio. (2022: EUR 53,2 Mio.) in das Anlagevermögen (Sachanlagen und immaterielle Vermögenswerte, ausgenommen Leasing) investiert. Damit ergab sich aus der Investitionstätigkeit der NORMA Group im Geschäftsjahr 2023 eine höhere Investitionsquote als im Vorjahr (2023: 5,0 %; 2022: 4,3 %). Neben dem Aufbau eines neuen Werks für Water-Management-Produkte in den USA betrafen die Investitionen den Ausbau und die Weiterentwicklung von Produktionsstätten in Europa. Dazu zählten insbesondere Standorte in Großbritannien, Osteuropa und Deutschland. Zudem entfiel ein Teil des Investitionsvolumens im Geschäftsjahr 2023 auch auf den strategischen Ausbau der Fertigungskapazitäten an den Produktionsstandorten Changzhou, Qingdao und Wuxi in China. (s. Kapitel PRODUKTION UND LOGISTIK unter Ertrags-, Vermögens- und Finanzlage)

Der Anteil der langfristigen Vermögenswerte an der Bilanzsumme belief sich zum Bilanzstichtag 2023 auf 59,7 % (31. Dez. 2022: 59,2 %). KONZERNANHANG

Kurzfristige Vermögenswerte

Die kurzfristigen Vermögenswerte betrugen zum 31. Dezember 2023 EUR 602,4 Mio. und lagen damit um 5,3 % unter dem Niveau des Vorjahresstichtags (31. Dez. 2022: EUR 636,2 Mio.). Der Rückgang resultierte im Wesentlichen aus einem deutlichen Abbau innerhalb der Vorratsbestände. Diese verringerten sich im Vergleich zum Vorjahr (31. Dez. 2022: EUR 250,8 Mio.) um 12,2 % und beliefen sich zum aktuellen Bilanzstichtag auf EUR 220,1 Mio.

Die Forderungen aus Lieferungen und Leistungen und sonstigen Forderungen lagen zum Stichtag 31. Dezember 2023 bei EUR 184,5 Mio., entsprechend einem Rückgang um 1,0 % gegenüber dem Vorjahreswert (31. Dez. 2022: EUR 186,3 Mio.).

Die Zahlungsmittel und Zahlungsmitteläquivalente beliefen sich zum Stichtag 31. Dezember 2023 auf EUR 165,2 Mio. (31. Dez. 2022: EUR 168,7 Mio.).

Der Anteil der kurzfristigen Vermögenswerte an der Bilanzsumme ist mit 40,3 % im Vergleich zum Vorjahresstichtag (31. Dez. 2022: 40,8 %) leicht gesunken.

(Trade) Working Capital

Das (Trade) Working Capital (Vorräte plus Forderungen minus Verbindlichkeiten, jeweils im Wesentlichen aus Lieferungen und Leistungen) erreichte zum 31. Dezember 2023 einen Wert von EUR 230,9 Mio. und veränderte sich damit nur unwesentlich (+0,2 %) gegenüber dem Stichtag des Vorjahres (31. Dez. 2022: EUR 230,4 Mio.). Die Trade-Working-Capital-Quote (Trade Working Capital im Verhältnis zum Umsatz) lag zum 31. Dezember 2023 bei 18,9 % (31. Dez. 2022: 18,5 %).

Passiva

Eigenkapitalquote

Das Konzerneigenkapital der NORMA Group belief sich zum 31. Dezember 2023 auf EUR 693,4 Mio. und ist damit gegenüber dem Vorjahr (31. Dez. 2022: EUR 705,4 Mio.) um 1,7 % gesunken. Die Konzerneigenkapitalquote erreichte zum Bilanzstichtag des Geschäftsjahres 2023 einen Wert von 46,4 % (31. Dez. 2022: 45,2 %). Während negative Währungseffekte aus der Umrechnung ausländischer Geschäftsbetriebe sowie die im Jahr 2023 geflossene Dividendenzahlung in Höhe von insgesamt EUR 17,5 Mio. (2022: EUR 23,9 Mio.) das Eigenkapital schmälerten, wirkte das Periodenergebnis in Höhe von EUR 27,9 Mio. erhöhend auf das Eigenkapital.

Nettoverschuldung

Die Nettoverschuldung (Finanzverbindlichkeiten inklusive derivativer Sicherungsinstrumente in Höhe von EUR 0,5 Mio. abzüglich Zahlungsmitteln und Zahlungsmitteläquivalenten) betrug per Ende Dezember 2023 EUR 345,4 Mio. Ursächlich für die Reduktion um 1,2 % bzw. EUR 4,4 Mio. gegenüber dem Vorjahr (31. Dez. 2022: EUR 349,8 Mio.) waren im Wesentlichen Nettomittelzuflüsse aus der Summe der Mittelzuflüsse aus der betrieblichen Tätigkeit sowie Nettozahlungsmittelabflüsse aus der Beschaffung und der Veräußerung langfristiger Vermögenswerte sowie aus der Dividendenzahlung. Dem wirkten die laufenden Zinsaufwendungen für Darlehen im Geschäftsjahr 2023, die Erhöhung der Leasingverbindlichkeiten durch Zugänge im Bereich der Nutzungsrechte sowie der bewertungsbedingte Anstieg der Verbindlichkeiten aus Derivaten entgegen. Zudem hatten zahlungsneutrale negative Nettowährungseffekte auf Fremdwährungsdarlehen, Zahlungsmittel und Zahlungsmitteläquivalente einen erhöhenden Einfluss auf die Nettoverschuldung.

Finanzverbindlichkeiten

Die Finanzverbindlichkeiten der NORMA Group haben sich zum Bilanzstichtag 2023 um 1,5 % auf EUR 510,6 Mio. reduziert (31. Dez. 2022: 518,4 Mio.). Wesentlicher Grund dafür war die Tilgung von Darlehen im Jahr 2023. Die Reduzierung der Verbindlichkeiten aus ABS und Factoring im Bereich der sonstigen finanziellen Verbindlichkeiten und Wechselkurseffekte senkten die Finanzverbindlichkeiten ebenfalls. Gegenläufig wirkte der Anstieg der Verbindlichkeiten aus Leasingverhältnissen, der aus Zugängen im Bereich der Nutzungsrechte durch neu abgeschlossene Leasingverträge resultierte. Diese übertrafen die Veränderungen durch Tilgungen (Zahlung der Leasingraten). KONZERNANHANG

Im 3. Quartal 2023 hatte die NORMA Group ihre Refinanzierung mit der Aufnahme eines neuen Schuldscheindarlehens mit Nachhaltigkeitskomponente in Höhe von EUR 120 Mio. erfolgreich abgeschlossen. Insgesamt wurden im Geschäftsjahr 2023 Darlehen in Höhe von EUR 124,6 Mio. getilgt und in Höhe von EUR 119,4 Mio. aufgenommen.

Das Gearing (Nettoverschuldung im Verhältnis zum Eigenkapital) lag zum Bilanzstichtag 2023 unverändert bei 0,5 (2022: 0,5).

Der Leverage (Nettoverschuldung ohne Sicherungsderivate im Verhältnis zum bereinigten EBITDA der letzten zwölf Monate) betrug wie im Vorjahr 2,2 (31. Dez. 2022: 2,2). Der für die Finanzierungsverträge relevante Leverage lag zum Stichtag 31. Dezember 2023 bei 2,2 (31. Dez. 2022: 2,2).

Nicht bilanzierte Vermögenswerte

Markenrechte und Patente der NORMA Group an den von ihr gehaltenen Marken sowie Kundenbeziehungen werden, sofern extern erworben, in der Bilanz unter den immateriellen Vermögenswerten erfasst. Wichtige Einflussfaktoren für ein erfolgreiches Geschäft sind jedoch auch die Bekanntheit und Reputation dieser Marken bei den Kunden und deren Vertrauen in die Produkte der NORMA Group. Ebenso wichtig sind die vertrauensvollen Kundenbeziehungen, die sich auf das langjährig gewachsene Vertriebsnetz der NORMA Group stützen. Darüber hinaus leistet die Belegschaft der NORMA Group mit ihrer umfassenden Erfahrung und dem spezifischen Know-how einen wichtigen Beitrag zum Erfolg des Unternehmens, sodass das langjährig gewachsene Wissen im Bereich Forschung und Entwicklung sowie im Projektmanagement ebenfalls als Wettbewerbsvorteil gesehen wird. Die aufgeführten Werte werden nicht einzeln in der Bilanz erfasst, spiegeln sich aber zum Teil im Geschäfts- oder Firmenwert wider.

Finanzlage

Finanzierungsmaßnahmen

Die NORMA Group überwacht Risiken aus Währungs- und Zinsänderungen kontinuierlich und begrenzt sie unter anderem durch derivative Sicherungsinstrumente. Darüber hinaus strebt die NORMA Group zur Risikominimierung grundsätzlich eine Diversifizierung ihrer Finanzierungsinstrumente an. Dazu gehören auch die Prolongation von Rückzahlungsverpflichtungen sowie eine gleichmäßige Verteilung des Fälligkeitenprofils. Liefer- und Leistungsbeziehungen zwischen Einzelwährungen werden unterjährig mehrheitlich zeitkongruent abgesichert.

Die NORMA Group hatte ihre Bank-Kreditlinien im Geschäftsjahr 2019 erfolgreich refinanziert und sich damit weitere finanzielle Sicherheit sowie nochmals erhöhte Flexibilität für die Zukunft geschaffen. Die Kreditvereinbarung hat ein Gesamtvolumen von anfänglich EUR 300 Mio. Darin enthalten sind eine revolvierende Fazilität über EUR 50 Mio. und eine flexible Akkordeon-Fazilität. Im Oktober 2021 wurde eine zusätzliche revolvierende Fazilität über EUR 50 Mio. im Rahmen des bestehenden Kreditvertrags vereinbart. Die Refinanzierung wurde mit einem Bankenkonsortium bestehend aus zehn internationalen Banken abgeschlossen. Zudem koppelt eine Nachhaltigkeitskomponente die Finanzierungskonditionen an das Engagement der NORMA Group im Bereich Corporate Responsibility. Im Jahr 2023 erreichte die NORMA Group – wie bereits auch im Vorjahr – ein entsprechend positives Nachhaltigkeits-Scoring, womit Einsparungen in der Kreditmarge realisiert werden konnten. Nach Ausübung der beiden Verlängerungsoptionen aus dem syndizierten Kreditvertrag in den Geschäftsjahren 2020 und 2021 stehen der NORMA Group alle Komponenten des Kreditvertrags bis 2026 zur Verfügung. Damit wird ein Höchstmaß an Finanzierungsflexibilität sichergestellt.

Das seit 2019 bestehende Commercial-Paper-Programm, das zur kurzfristigen Liquiditätssteuerung dient, war zum Stichtag 31. Dezember 2023 mit EUR 0 Mio. (31. Dez. 2022: EUR 25 Mio.) genutzt. Aus den revolvierenden Kreditfazilitäten waren per 31. Dezember 2023 EUR 0 Mio. (31. Dez. 2022: EUR 43 Mio.) gezogen. Ebenso wurden Schuldscheindarlehenstranchen in Höhe von EUR 56,35 Mio. planmäßig zurückgezahlt. Zur Refinanzierung dessen sowie zur allgemeinen Unternehmensfinanzierung hat die NORMA Group im August 2023 ein Schuldscheindarlehen mit Nachhaltigkeitskomponente begeben. Der Schuldschein mit einem Volumen von insgesamt EUR 120 Mio. wurde in Tranchen mit drei, fünf und sieben Jahren sowie fixen und variablen Verzinsungskomponenten emittiert. Die Bruttoverschuldung (Verbindlichkeiten gegenüber Kreditinstituten) der NORMA Group fiel im Stichtagsvergleich von EUR 465 Mio. am 31. Dezember 2022 leicht auf EUR 456 Mio. zum Jahresende 2023.

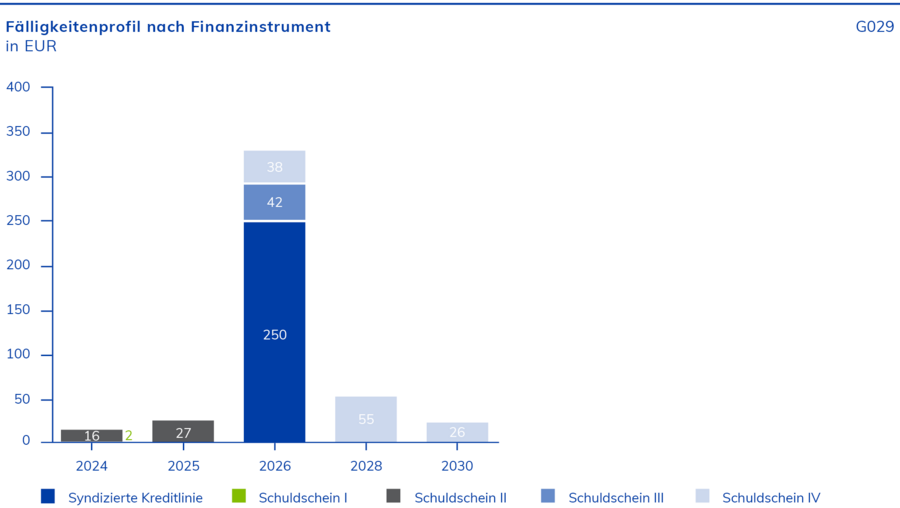

Um Zinsänderungsrisiken, die sich aus den externen Finanzierungsbausteinen ergeben könnten, abzusichern, nutzt die NORMA Group Zinssicherungsgeschäfte. Zum 31. Dezember 2023 lag der durchschnittliche Zinssatz der Bruttoverschuldung (ohne Derivate) bei 5,19 %. Das Fälligkeitenprofil der NORMA Group, ausgehend von den Schuldscheindarlehen I (2013), II (2014), III (2016) und IV (2023) sowie dem syndizierten Bankkredit (2019), gestaltete sich zum 31. Dezember 2023 wie in den folgenden Graphiken GRAFIK G029: FÄLLIGKEITENPROFIL NACH FINANZINSTRUMENT und GRAFIK G030: FÄLLIGKEITENPROFIL NACH WÄHRUNGEN dargestellt.

Zum Bilanzstichtag 2023 hat die NORMA Group alle in den Kreditverträgen enthaltenen Kennzahlen (Financial Covenants: Nettoverschuldung im Verhältnis zum bereinigten Konzern-EBITDA) erfüllt.

Konkrete künftige Finanzierungsschritte hängen von den aktuellen Veränderungen der Finanzierungsmärkte sowie von potenziellen Akquisitionsmöglichkeiten ab.

Cashflow

Operativer Netto-Cashflow

Im Geschäftsjahr 2023 erzielte die NORMA Group einen operativen Netto-Cashflow (bereinigtes EBITDA abzüglich der Veränderungen im Working Capital und der Investitionen aus dem operativen Geschäft) in Höhe von EUR 87,3 Mio. (2022: EUR 65,3 Mio.). Wesentlicher Treiber der positiven Entwicklung war ein optimiertes Management im Bereich des Working Capital. Demgegenüber stiegen die Investitionen im Vergleich zum Vorjahr deutlich an.

Cashflow aus betrieblicher Tätigkeit

Der Cashflow aus betrieblicher Tätigkeit stieg im Geschäftsjahr 2023 deutlich auf EUR 118,9 Mio. (2022: EUR 76,6 Mio.) KONZERNANHANG

Cashflow aus Investitionstätigkeit

Der Mittelabfluss aus der Investitionstätigkeit im Geschäftsjahr 2023 betrug per saldo EUR 59,8 Mio. (2022: EUR 44,5 Mio.). Er beinhaltet im Wesentlichen Abflüsse für den Erwerb von immateriellen Vermögenswerten und Sachanlagen, unter anderem für den Ausbau und die Modernisierung von Produktionsstandorten.

In der Region EMEA entfielen die Investitionen unter anderem auf den Ausbau von Fertigungskapazitäten für Anwendungen im Bereich der Elektromobilität in Polen, Kapazitätserweiterungen im Bereich Fluidsysteme in Serbien sowie Investitionen in ein neues Werkzeugkonzept in Großbritannien. Zudem wurde am Standort Maintal weiter in die Modernisierung von vollautomatischen Fertigungslinien investiert. Dazu gehörte im Geschäftsjahr 2023 der Bereich der Schellenfertigung.

Die Investitionen in der Region Amerika umfassten fortgesetzt den Auf- und Ausbau eines neuen Standorts für Produkte im Bereich Water Management an der amerikanischen Ostküste sowie weitere Kapazitätserweiterungen im Bereich Water Management und Elektromobilität sowie Anlagenmodernisierungen.

In der Region Asien-Pazifik wurde weiter intensiv in den strategischen Ausbau investiert. Dazu gehörte unter anderem die Erweiterung der Produktionskapazitäten am Standort Changzhou. Auch in anderen Teilen Chinas und Indiens wurden Lokalisierungsprojekte umgesetzt sowie in die Vorbereitung einzelner Standorte für die Umsetzung kundenspezifischer Projekte investiert.

Cashflow aus Finanzierungstätigkeit

Der Mittelabfluss aus Finanzierungstätigkeit erhöhte sich im Geschäftsjahr 2023 um 6,3 % auf EUR 57,9 Mio. (2022: EUR 54,5 Mio.). Ursächlich dafür waren vorrangig die im Vergleich zum Vorjahr höheren Nettoauszahlungen für Darlehen sowie gestiegene Auszahlungen für Zinsen. Dagegen flossen im Geschäftsjahr 2023 weniger Dividenden an die Aktionäre der NORMA Group SE (2023: EUR 17,5 Mio.; 2022: EUR 23,9 Mio.). Ebenso fielen im Geschäftsjahr 2023 die Auszahlungen für Leasingverbindlichkeiten und Rückzahlungen von Sicherungsderivaten im Mittelabfluss aus Finanzierungstätigkeit im Geschäftsjahr 2023 geringer aus als im Vorjahr.

Legende

Diese Inhalte sind Teil des nichtfinanziellen Konzernberichts und unterlagen einer gesonderten Prüfung mit begrenzter Sicherheit („limited assurance“).